【2026年最新版】賞与の「支給日在籍要件」とは?

~退職予定者への不支給・減額トラブルを防ぐ実務手順を社労士が解説~

「ボーナス支給日の直後にエース社員から退職届を出されて、現場の士気が下がり大混乱している・・・。」「経営者として、もうすぐ辞めることが分かっている社員に対して、他の社員と同じように賞与を全額払うべきか、頭を抱えている。」

経営者の方や人事労務担当者の方は、このような「退職予定者との賞与(ボーナス)トラブル」に直面していませんか?

「どうせ辞める裏切り者なのだから、ボーナスは払いたくない。」「ゼロにしてやろう。」という経営者の感情的な判断は、労働基準監督署の介入や弁護士からの内容証明など、取り返しのつかない深刻な労務トラブルを招きます。

結論から申し上げますと、この問題を適法に解決し、会社を守るには「就業規則における『支給日在籍要件』の明記・周知と、合理的な減額ルールの運用」が不可欠です。

本記事では、数多くの企業で賞与・退職トラブルを解決してきた社会保険労務士が、賞与支給に関する厳密な法的根拠から、実務で明日から使える運用フローまでを論理的に徹底解説します。

この記事を読めば、未払い賞与の訴訟リスクを完全に回避し、頑張って会社に残り続ける社員に正しく報いる「強い賃金制度」を構築できるようになります。

【目次】

第1章[問題提起]なぜ今、企業で「賞与の支給要件」が最重要課題なのか?

- 1-1.[背景]雇用の流動化と「ボーナスをもらって辞める」の常態化

- 1-2.[リスク]放置した場合の「未払い請求」と「日割り計算」の恐怖

第2章[法的根拠]「支給日在籍要件」における法律と判例の論理的解釈

- 2-1. 関連する法律(労働基準法における「賞与」の定義と支払い義務)

- 2-2. 重要な判例の紹介(大和銀行事件が示した「在籍要件」の有効性)

第3章[実務対応]明日から実践!企業がとるべき具体的な3つのステップ

- 3-1. 現状の把握と就業規則(賃金規程)の厳格な確認

- 3-2.[書式/フォーマット]賞与評価シートの客観的整備

- 3-3. 面談・プロセス(退職予定者への誠実な説明と減額の合意)

第4章[深掘り・ニッチ]意外と知られていない「賞与減額」の落とし穴

- 4-1.[例外的な事例]会社都合退職における在籍要件の無効化

- 4-2. 専門家でも判断が分かれる「将来への期待部分の減額幅」のグレーゾーン

まとめ・・・賞与のトラブル対策は「規程の整備」と「初動」が9割

第1章[問題提起]なぜ今、企業で「固定残業代の適法性」が最重要課題なのか?

1-1.[背景]雇用の流動化と「ボーナスをもらって辞める」の常態化

まずは背景を整理します。近年、日本企業においても雇用の流動化が急速に進み、若手からベテランまで「転職」が当たり前の時代となりました。さらに、退職代行サービスの普及などにより、労働者の権利意識はかつてなく高まっています。

「ボーナスをもらってすぐ辞めるのは会社に対する裏切りだ。」「義理人情に反する。」という昭和・平成の感情的な常識は、現在の法規制や労働市場では全く通用しません。

査定期間をフルで働き、支給日に在籍していれば、賞与を受け取るのは労働者の「正当な権利」として保護されます。だからこそ、企業側は感情ではなく、明確な「就業規則というルール」で自衛しなければならないのです。

1-2.[リスク]放置した場合の「未払い請求」と「日割り計算」の恐怖

この問題を「社長の裁量(鉛筆なめなめ)で適当に決める」「規程を見直さない」と放置すると、以下のような甚大なリスクが生じます。

1 法的リスク(未払い賞与の請求と日割り計算)

就業規則の記載が甘い場合、退職者から「未払い賞与」として労働基準監督署へ申告されます。

さらに恐ろしいのは、支給日前に辞めた社員から「査定期間半年間のうち4か月働いたのだから、日割り(4/6)で賞与を払え」と請求され、裁判で支払いが命じられるリスクがあることです。

2 組織リスク(モチベーションの崩壊)

「もう辞める人に満額払う一方で、残って頑張る自分たちの評価が適正にされていない」という不満は、残された優秀な社員のモチベーションを著しく低下させます。

3 レピュテーションリスク(採用ブランドの毀損)

SNSや企業の口コミサイトで「辞める時は不当にボーナスをカットされるブラック企業」として情報が拡散されれば、新たな採用は極めて困難になります。

【社労士の視点:トラブルは「退職後」に突然やってくる】

多くの経営者様が「うちは大昔に作った就業規則があるから大丈夫」と考えがちです。しかし、肝心の「賞与の条文」に不備があるケースがほとんどです。

トラブルは、退職者が弁護士を立ててきた「予期せぬタイミング」で突然発生し、会社に多大な金銭的・精神的ダメージを与えます。

第2章[法的根拠]「支給日在籍要件」における法律と判例の論理的解釈

2-1. 関連する法律(労働基準法における「賞与」の定義と支払い義務)

法的にはどう判断されるのでしょうか。

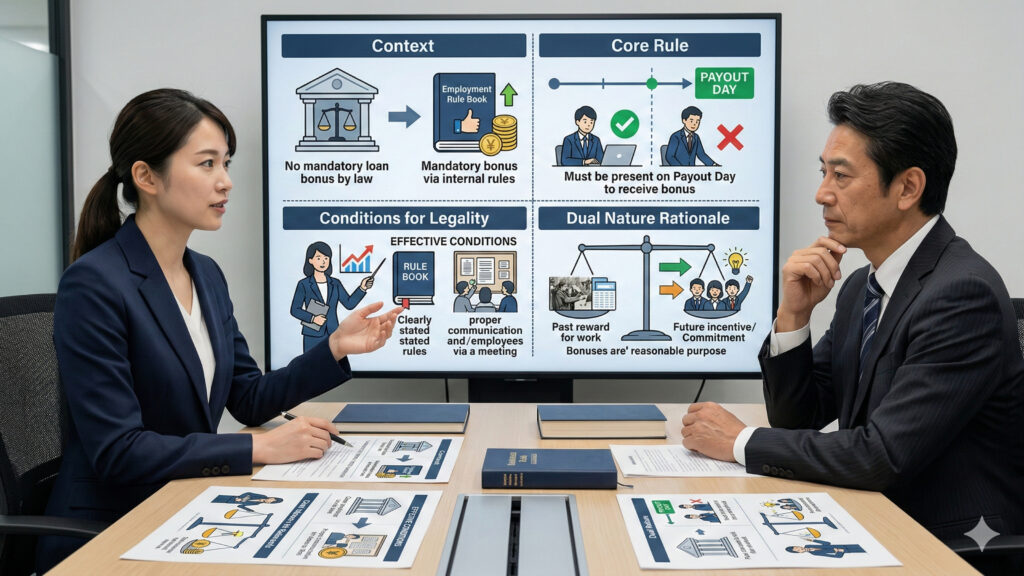

実は、労働基準法において「企業は労働者に必ず賞与(ボーナス)を支払わなければならない」という規定は存在しません。賞与を払うか払わないかは、原則として企業の自由です。

【引用:労働基準法 第11条(賃金の定義)】

「この法律で賃金とは、賃金、給料、手当、賞与その他名称の如何を問わず、労働の対償として使用者が労働者に支払うすべてのものをいう。」

ここで極めて重要なのは、「企業が自由に決めてよいが、一度『就業規則(賃金規程)』に支給基準や計算方法を定めた時点で、賞与は法的な支払い義務のある『賃金』に変わる」という点です。

単に毎年の慣例で払っているつもりでも、ルール化されていれば、実質的な支給義務(要件)を満たす必要があります。

2-2. 重要な判例の紹介(大和銀行事件が示した「在籍要件」の有効性)

では、会社を守るための「賞与支給日に在籍していない者には払わない(支給日在籍要件)」というルールは法的に有効なのでしょうか。

過去の最高裁判例(大和銀行事件・昭和57年)において、裁判所は経営者を救う以下のような判断を下しています。

・判断基準A:就業規則の規定と「周知」が明確であったか

就業規則に「賞与は、支給日に会社に在籍している者に対して支給する」という要件が明記され、かつ、それが労働者に「周知」されていれば、そのルールは有効(契約の内容になる)である。

・判断基準B:制度の合理性

賞与には「過去の労働への報償」という性質だけでなく、「将来の労働への意欲向上(インセンティブ)や定着の期待」という意味も含まれるため、支給日に在籍していることを要件とすることは合理的である。

つまり、会社側が「論理的・客観的に就業規則で明文化し、社員に周知している証拠」がない限り、「もうすぐ辞めるから」「支給日前に辞めたから」という理由での不支給・日割り不払いは、違法と判断される可能性が高いのです。

第3章[実務対応]明日から実践!企業がとるべき具体的な3つのステップ

ここからは、退職予定者との賞与トラブルを完全に防ぐための、明日から実践できる具体的な実務手順を解説します。

3-1. 現状の把握と就業規則(賃金規程)の厳格な確認

まずは自社の就業規則(賃金規程)を開き、賞与の該当条文を確認してください。以下の文言が「セットで」入っているかが最大の防衛線となります。

✅ チェックポイント1:「支給日在籍要件」の明記

「賞与は、算定期間の全期間を勤務し、かつ支給日当日に会社に在籍している者にのみ支給する(支給日前に退職した者には支給しない)」と明確に記載されているか。

✅ チェックポイント2:退職予定者の「減額条項」の明記と罠

「賞与支給日において退職を予定している者(退職届を提出している者)については、その額を減額し、または支給しないことがある。」という特約条項が明記されているか。

※【要注意】

規程の雛形には「支給しないことがある。」とよく書かれていますが、これを鵜呑みにして自己都合退職者に対し「全額不支給(ゼロ)」を実行すると、過去の労働対価を不当に奪うものとして裁判で無効(公序良俗違反)になるリスクが極めて高いです。

規程上は可能でも、実務上ゼロにするのは避けるべきです。

3-2.[書式/フォーマット]賞与評価シートの客観的整備

口頭での「君はもう辞めるんだから、今回はボーナス無しね。」という鉛筆なめなめのやり取りは、不法行為(不当な評価)の元凶です。必ず客観的な評価基準を書面で残しましょう。

【実務上のポイント】

賞与額を決定するための「人事評価シート(査定表)」には、必ず以下の項目を含めてください。

1 評価期間

査定の対象となる具体的な期間(例:昨年10月〜今年3月)

2 客観的な業績評価

売上達成率や目標クリアの度合い

3 勤務態度・情意評価

遅刻欠勤の有無やチームワークへの貢献度

退職予定者に対しても、在籍中の社員と全く同じフォーマットを使用し、「過去の期間については公平に評価した」という客観的な記録を残すことが、裁判になった際の強力な証拠になります。

3-3. 面談・プロセス(退職予定者への誠実な説明と減額の合意)

すでに退職届を出しており、かつ賞与支給日には在籍している社員(※規程上は賞与をもらう権利がある社員)との面談では、感情的にならず、以下のフローで論理的に進めます。

1 事実の確認

査定期間中の売上や業務実績など、客観的なデータを提示して「過去の労働に対する評価」を適正に伝えます。

2 減額の理由説明

「賞与には過去の報償だけでなく、『将来への期待・定着へのインセンティブ』という性質があり、退職予定のあなたにはその部分が評価できない」旨を、就業規則を根拠に論理的に説明します。

3 金額の提示

過去の労働に対する報償部分(ベース部分)は全額不支給にするのではなく、適正に評価し、将来への期待部分のみを減額した上で、納得感のある金額を提示します。

※【注意】やってはいけないNG対応

経営者が「裏切られた」と感情的になり、最もやってはいけないNG対応があります。

❌[NG例1]退職予定であることを理由に「全額不支給(ゼロ)」にする

前述のとおり、査定期間をフルで休まず働いたにもかかわらず、退職予定というだけで賞与を「ゼロ」にする行為は、過去の労働対価を不当に奪う違法行為とみなされる可能性が極めて高いです。

❌[NG例2]査定期間終了後に、後出しジャンケンでルールを変える

就業規則に「退職予定者の減額ルール」が記載されていないのに、面談のその場で勝手に「社長権限で減額だ」と適用することは、労働条件の不利益変更にあたり法的に無効です。

第4章[深掘り・ニッチ]意外と知られていない「賞与減額」の落とし穴

4-1.[例外的な事例]会社都合退職における在籍要件の無効化

一般的な自己都合退職のケースに加え、最近、非常にご相談が増えているのが「解雇や退職勧奨などの会社都合退職」の事例です。

例えば、賞与の査定期間を満了した社員に対し、会社側の都合で「賞与支給日の数日前〜前日に解雇(または退職合意)」した場合です。この場合、たとえ就業規則に「支給日在籍要件」が明記されていても、通常の運用とは異なり、在籍要件そのものが無効とされる可能性が非常に高くなります。

裁判所は「会社が意図的に支給日前に退職(解雇)させ、賞与の支払いを不当に免れようとした」と判断し、信義則違反として賞与の全額支払いを命じるケースが多いのです。退職勧奨を行う際は、賞与の支給時期との兼ね合い(解決金への上乗せ等)を慎重に設計する必要があります。

4-2. 専門家でも判断が分かれる「将来への期待部分の減額幅」のグレーゾーン

この領域は非常に判断が難しく、実務上、画一的な答えがないのが「退職予定者への適正な減額割合(何%なら減額していいのか)」です。

退職予定者への賞与減額を巡るリーディングケースとして有名な「ベネッセコーポレーション事件(東京地裁 平成8年)」があります。この裁判で裁判所は、「賞与における『将来への期待・貢献』の割合はおおむね20%程度である」と認定し、それ以上の大幅な減額(このケースでは一律の計算式による不合理な減額)は違法と判断しました。

つまり、明確な法律はないものの、判例の傾向を見ると、「20%〜20%弱程度(最大でも30%未満)の減額」であれば、「将来の期待部分のカット」として合理性が認められやすい傾向にあります。しかし、「50%を超える半減」や「80%カット」などは、過去の労働報償部分まで奪っているとして相当性を欠き、違法とされるリスクが跳ね上がります。

だからこそ、極端な減額は避け、20%程度の合理的な範囲に留めるのが最も安全な実務対応です。

まとめ・・・賞与のトラブル対策は「規程の整備」と「初動」が9割

本記事の要点まとめ

1 経営リスク

雇用の流動化により、退職予定者との賞与トラブル(未払い請求や日割り計算)による企業のリスクは劇的に高まっている。

2 絶対ルール

法律・判例に基づき、就業規則へ「支給日在籍要件」と「退職予定者の減額条項」を明記し、全社員に周知するという論理的な運用が必須

3 防衛策

感情論を排した客観的な「評価シート」の記録化と、ベネッセ事件等の判例にならった極端すぎない減額割合(20%程度)の提示が会社を守る最大の武器になる。

クロージング(Next Step)

賞与の支給・減額に関する問題は、退職後に労働基準監督署へ駆け込まれ、こじれてからでは解決に膨大なコストと時間がかかります。残された他の社員のモチベーションを下げないためにも、「転ばぬ先の杖」として、平時からの早めの規程見直しを強くお勧めします。

当事務所では、御社の実情に合わせた法的リスクのない「就業規則・賃金規程(賞与規程)の改定」や、退職予定者への対応を含めた具体的な「人事評価・面談フローの構築」をワンストップでサポートしております。

- 「自社の今の賞与規程で、退職者からの日割り請求や未払い請求を本当に防げるのか?」

- 「もうすぐ辞める社員の賞与を減額したいが、面談でどう説明すればいいか不安だ。」

と少しでも不安を感じられた経営者の方・人事労務担当者の方は、自己流で対応してトラブルを大きくする前に、ぜひ一度、当事務所の無料相談をご活用ください。

お問い合わせ

ご依頼及び業務内容へのご質問などお気軽にお問い合わせください